新型コロナウイルス感染症等に係る中小事業者等の固定資産税の軽減措置について

新型コロナウイルス感染症の影響で事業収入が減少している中小企業等の税負担を軽減するため、事業者の所有する家屋や設備(償却資産)に係る令和3年度課税分の固定資産税を、事業収入の減少率に応じ、ゼロまたは2分の1とします。

令和2年(2020年)2月~10月までの任意の連続する3ヶ月間の事業収入の対前年同期比減少率 |

軽減率 |

50%以上 |

全額軽減 |

30%以上50%未満 |

1/2軽減 |

※売上高、海運業収益、電気事業営業収益、介護保険事業収益、老人福祉事業収益、保育事業収益などを指す。給付金や補助金収入、事業外収益は含まない。

軽減対象

対象となる税金

事業用家屋に対する令和3年度分の固定資産税

- 個人の所有する自己の居住用の家屋は対象外です。事業用と居住用が一体となっている家屋については、事業専用割合に応じた部分が軽減の対象となります。

- 令和3年1月1日時点で所有している事業用家屋が軽減対象となります。

償却資産に対する令和3年度分の固定資産税

- 令和3年1月1日時点で所有している資産が軽減対象となります。

※事業用の土地は軽減の対象外となります。

※令和2年度分は軽減されません。

軽減の対象となる中小企業者・小規模事業者とは

| 個人の場合 | 常時使用する従業員の数が1,000人以下の個人 (租税特別措置法施行令第5条の3第9項に規定する中小事業者に該当する個人) |

|---|---|

| 法人の場合 | 資本金の額または出資金の額が1億円以下の法人 および 資本または出資を有しない法人のうち、従業員数が1,000人以下の法人(大企業の子会社を除く) (租税特別措置法施行令第27条の4第12項に規定する中小事業者に該当する法人) |

大企業の子会社等(下記のいずれかの要件に該当する企業)は対象外となります。

- 同一の大規模法人(資本金の額若しくは出資金の額が5億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人または大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除く)から2分の1以上の出資を受ける法人

- 2以上の大規模法人から3分の2以上の出資を受ける法人

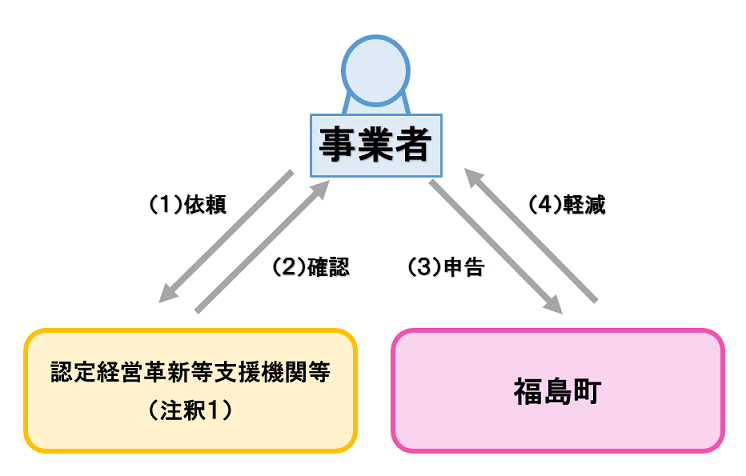

軽減を受けるための手続き

(1)依頼

軽減措置の対象となることについて、「認定経営革新等支援機関等(注釈1)」の確認を受ける必要があります。

特例申告書に必要事項を記入し、下記に記載する必要書類をご準備の上、申告書の内容の確認を同機関に依頼してください。

(注釈1)

国の認定を受けている税理士や金融機関、商工会議所などです。具体的な認定経営革新等支援機関については、下記のリンクをご覧ください。

![]() 中小企業庁HP「経営革新等支援機関認定一覧について」(外部リンク)

中小企業庁HP「経営革新等支援機関認定一覧について」(外部リンク)

必要書類

| 1.軽減申告書 | 申告書の様式は、下記「新型コロナウイルス感染症等に係る固定資産税の特例措置に関する申告書」をダウンロードしてください。 なお、事業用家屋に対する軽減を受けようとする場合は、申告書の「(別紙)特例対象資産一覧」についても、認定経営革新等支援機関等に確認依頼をしてください。 |

|---|---|

| 2.収入減を証する書類 | 会計帳簿や青色申告決算書の写しなど |

| 3.特例対象家屋の事業用割合を示す書類 (個人の場合) |

事業用家屋に対する固定資産税の軽減を受けようとされる方は、家屋の事業用割合確認のため、以下のいずれかの書類を提出してください。

なお、提出された書類に記載されている「事業専用割合(%)」と特例対象資産一覧表の「事業用割合(%)」は一致している必要があります。(注釈2) |

| 3.特例対象家屋の事業用割合を示す書類

(法人の場合) |

事業用家屋に対する固定資産税の軽減を受けようとされる方は、対象となる事業用家屋を確認するため、以下の書類を提出してください。

なお、別表16を作成する際に、複数の資産をまとめて記載している場合は、対象家屋が確認できないため、別表16を作成する際に用いた「減価償却費一覧表」や「固定資産台帳」など、別表16に記載した資産の内訳および固定資産税の軽減対象となる家屋が記載された資料を、別表16と併せて提出してください。 |

| 4.令和3年度償却資産申告書 一式 | 償却資産申告書一式については、令和2年12月末頃に郵送しています。 |

| 5.その他

※場合によって提出が必要となる書類 |

収入減に不動産賃料の猶予が含まれる場合

|

(注釈2)

「(別紙)特例対象資産一覧」および「償却資産申告書」の内容は、令和3年1月1日時点(賦課期日)の所有資産と一致している必要があります。

認定支援機関等の確認後から、令和3年1月1日までの間に、対象資産の取得や除却等による変更があった場合、再度、認定支援機関等の確認を受けていただく必要がありますので、ご注意ください。

申告書のダウンロード

新型コロナウイルス感染症等に係る固定資産税の特例措置に関するご案内(PDF)

![]() 新型コロナウイルス感染症等に係る固定資産税の特例措置に関する申告書(ワード)

新型コロナウイルス感染症等に係る固定資産税の特例措置に関する申告書(ワード)

新型コロナウイルス感染症等に係る固定資産税の特例措置に関する申請書(PDF)

新型コロナウイルス感染症等に係る固定資産税の特例措置に関する申請書(記載例)(PDF)

(2)確認

要件を満たしていることについて、認定経営革新等支援機関等の確認を受けます。

( 特例申告書の裏面の【認定経営革新等支援機関等確認欄】に記名・押印をもらいます。)

| 中小事業者等であること | 個人の場合

法人の場合

(申告書の誓約事項で確認) |

|---|---|

| 事業収入が一定程度落ち込んでいること | 令和2年2月から10月までの任意の連続する3か月の期間の事業収入が前年同期間と比べ、減少していることを会計帳簿等で確認 |

| 事業の用に供している資産であること | 特例の対象資産について事業用の割合を所得税青色・白色申告決算書等の公的書類を用いて確認 |

(3)申告

下記の書類を、郵送もしくはeLTAX(エルタックス)で送付いただくか、役場町民課賦課係まで持参してください。

- 軽減申告書(認定支援機関等の確認を受けた原本)

- 認定経営革新等支援機関等に提出した書類一式(コピー可)

- 令和3年度 償却資産申告書一式

軽減申請の期限は、令和3年2月1日(月曜)を予定しています。

それまでに、認定支援機関等で確認を受け、書類を添えて申請いただく必要があります。

なお、制度改正等により、必要な書類に変更が生じた場合は、追加で必要な書類の提出を依頼する場合があります。

eLTAX(エルタックス)での申告について

![]() 新型コロナウイルス感染症等に係る中小事業者等の事業用家屋及び償却資産に対する固定資産税及び都市計画税の課税標準の特例措置に関する申告について(外部リンク)

新型コロナウイルス感染症等に係る中小事業者等の事業用家屋及び償却資産に対する固定資産税及び都市計画税の課税標準の特例措置に関する申告について(外部リンク)

eLTAXでの申請につきましては、こちらのリンク先をご覧ください。

関連リンク

この制度について、詳しくは、下記リンク先もご覧ください。

![]() 【中小企業庁HP】型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対して固定資産税・都市計画税の減免を行います(外部リンク)

【中小企業庁HP】型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対して固定資産税・都市計画税の減免を行います(外部リンク)

制度の詳細やQ&A、最新情報につきましては、こちらをご覧ください。